※本ページはプロモーションが含まれています

ポイントサイトでカード発行すると稼げるっていうけど、危険はないのかな?

なんか詐欺とかトラブルにあったら怖いな…

結論から言うと、ポイントサイトで稼ぐなら、カード発行は絶対やるべきです。

カード発行を避けてしまうと、みすみす数十万円の利益を捨てることになります。

とはいえ、クレジットカードを何枚も作るのって、ちょっと怖いイメージありますよね。

たしかにやり方を間違えると危険な面はありますが、しっかり対策すれば大丈夫です。

僕はこれまで50枚以上のクレジットカードを発行してきましたが、特にトラブルが起きたことはありません。カードの審査も問題なく通っています。

この記事を読めば、リスクを最小限に抑えながら、安心してカード発行で稼げるようになります。

僕の実体験を交えながら、わかりやすく解説していきますね。

✓ 運営者情報

- ポイ活歴10年以上

- 累計50枚以上のカードを発行

- 累計ポイ活収入100万円以上(紹介なし)

ちなみにクレジットカード案件で一番稼ぎやすいポイントサイトはハピタスです。

» 100万円稼いだ僕がおすすめする“本当に稼げる”ポイントサイト3選

ポイントサイトでカード発行する危険性と対策4選

- 迷惑メール・電話が来る

- 不正利用される

- 管理が大変になる

- 解約し忘れる

対策とあわせて順番に解説します。

危険①:迷惑メール・電話が来る

メルマガが来るカード会社は多いです。電話はほぼないですが、ごくまれにカードローンの勧誘とかが来ることもあります。

対策1:Gメールを使用

Gメールは、迷惑メールフィルターがめちゃくちゃ優秀。

迷惑メールとして一度報告すれば、2回目以降は自動で迷惑メールフォルダに振り分けてくれるのでめちゃくちゃ楽です。

いろんなアドレスを使い分けるのもめんどくさいので、僕は全部Gメールのアドレス1本でポイ活しています。

対策2:勧誘の電話はきっぱり断る

カードローンなどの勧誘の電話は、「結構です」「今後の案内は不要です」ときっぱり断ればOKです。それ以上しつこく勧誘されることはありません。

危険②:不正利用される

カードが増えると、その分不正利用のリスクも増えます。

対策1:使わない・持ち歩かない

財布に入れるのはメインのカードだけにして、あとは家の中にまとめて保管しておきましょう。

普段持ち歩かず、ネット上でも一切使わなければ、

- カードを紛失する

- スキミングされる

- 不正アクセスされてカード情報を盗まれる

といったことはまず起こらないので、不正利用のリスクは激減します。

対策2:解約する

解約さえしてしまえば、不正利用されることはなくなりますよね。

いらないカードは、こまめに解約しておきましょう。一度も使わずに解約しても問題ありません。(僕もよくやります)

ただし発行してすぐに解約するとよくないので、最低でも半年は持っておくようにしてください。

※僕は発行から10ヶ月くらい待って解約するようにしています。

対策3:家計管理アプリを使う

必須じゃないですが、やっておくとより安心。

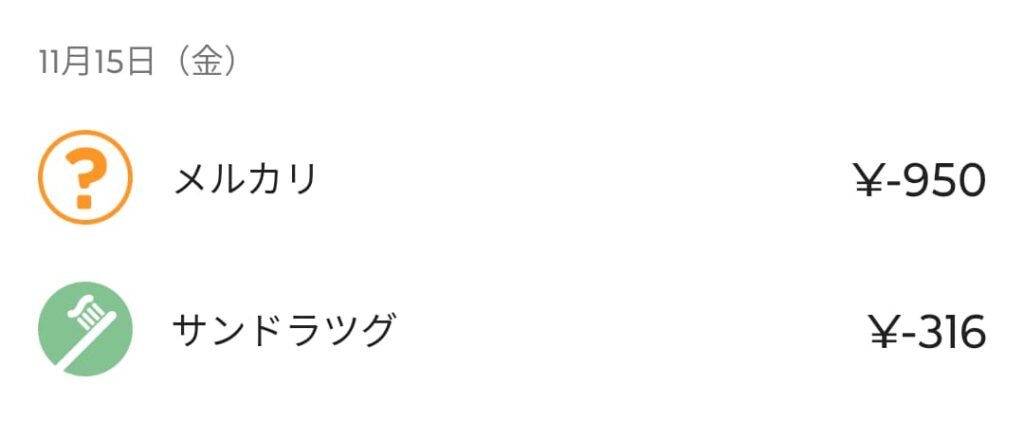

家計管理アプリとカードを連携させておくと、こんな感じで「何にカードを使ったのか」がひと目でわかります↓

家計管理アプリをチェックしておけば、身に覚えのない利用があったらすぐに気づけます。家計簿代わりになるので、使い過ぎ防止にもなりますね。

万が一不正利用されても、カード会社に連絡すれば補償してくれますし、カードもすぐに止めてくれます。

ちなみに僕は、無料の「マネーフォワードfor住信SBIネット銀行」を使っています。

危険③:管理が大変になる

発行したカードを全部使おうとすると、管理が大変です。

対策:使うカード・使わないカードに分ける

僕はメインで使うカードを決めて、それ以外は一切使わないようにしています。使わないカードは持ち歩かず、家にまとめて保管しておきましょう。

保管場所をはっきり分けておけば、混乱することもなくなりますよね。

危険④:解約し忘れる

解約し忘れると、知らない間に年会費がかかってしまうリスクがあります。

「永年無料」=「永久に無料」ではありません。

対策:手帳やカレンダーに解約時期をメモする

アナログですが、これが一番確実。

僕はカードが届いたら、すぐに手帳とGoogleカレンダーに解約時期をメモするようにしています。

たとえば1月にカード発行されたら、10ヶ月後の11月1日のところに「〇〇カード解約」とメモします。

Googleカレンダーなら通知で知らせてくれるので、さらに忘れにくいですね。

手帳だと1年以上先の予定は書けないので、最後の月のページに翌年解約するクレカをまとめて書いておいて、新しい手帳を買ったら転記すればOK。

メモしておくと、覚えておく必要がないので楽ですよ。

ポイントサイトでカード発行するメリット【絶対やるべき】

クレカをたくさん持つのって、なんか抵抗ありますよね。わかります。

僕もわりとミニマリスト志向なので、クレカはできれば2枚程度に抑えたいのが本音です。

でも、ポイ活で稼ぎたいならクレジットカード発行は絶対やるべきです。カード発行案件には、これだけのメリットがあります。

- 報酬が高い

- 案件数が多い

- 無料でできる

- 時間がかからない

メリット①:報酬が高い

無料のカードでも、1枚作るだけで5000円~1万円もらえる案件がゴロゴロあります。

アプリダウンロードや無料会員登録など、手軽にできる案件もありますが、報酬は高くても数百円です。

クレジットカード発行は、他の案件と比べても圧倒的に報酬が高いです。

メリット②:案件数が多い

証券口座やFXなど、カード発行以外にも稼ぎやすい案件はありますが、カード発行は案件数が圧倒的に多いです。

| カード発行 | 証券 | FX |

| 155件 | 46件 | 41件 |

これだけ大量の案件を避けると、稼ぐのが相当しんどくなります。

メリット③:無料でできる

証券やFX案件は多少の取引が必要な場合が多いですが、年会費無料のカードなら手出しゼロで稼げます。

金銭的なリスクはゼロ。

メリット④:時間がかからない

カード発行の申し込みは、20分もあればできます。

ポイント獲得条件も「カード発行のみ」といった簡単なものがほとんど。

「翌月末までに5000円以上利用」などが条件の場合、カードが届いてすぐに、Amazonギフト券を5000円分買えば即達成です。

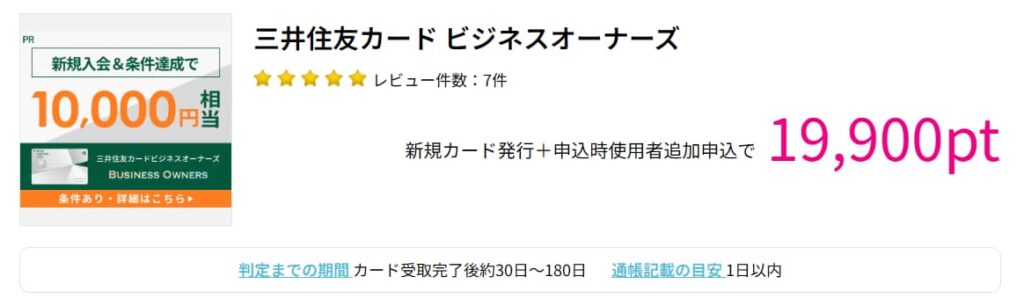

僕は先日以下の案件をやりましたが、使った時間は20分くらいでした。

20分で8000円ゲットしたので、時給2万4000円です。残業するよりよっぽど効率がいいですよね。

クレジットカード案件は、時間効率もめちゃくちゃ良いです。

ポイントサイトでカード発行するときの注意点4選

- 年会費がかかるカードは避ける

- 短期間に作りすぎない

- すぐに解約しない

- 審査に落ちたら6ヶ月以上待つ

注意点①:年会費がかかるカードは避ける

もしポイントが入らなかった場合、年会費分を丸々損してしまうリスクがあるので、有料のカードは避けた方が安全です。

ポイ活に慣れるまでは、年会費無料(または初年度無料)のカードを狙いましょう。

年会費は「〇〇カード 年会費」と検索すればすぐに調べられます。

注意点②:短期間に作りすぎない

過去のカードの申し込み履歴は、審査のときにバレます。

「信用情報」としてカード会社間で共有されているので、カード会社を変えてもバレます。

短期間に何枚もカードを発行してる人って、普通に怪しいですよね。

- この人はお金に困ってるんじゃないか

- 入会特典目当てじゃないか

このようにカード会社から疑われて、審査に落ちるリスクがあります。

僕の経験上、発行枚数は以下くらいが限度かなと思います。

- 1ヶ月で2枚以下

- 2ヶ月で3枚以下

- 合計10枚以下

カードの発行時期は、なるべく分散しましょう。

注意点③:すぐに解約しない

発行→即解約を繰り返していると、あからさまに「ポイント目的」と見なされ、その後の審査に落ちるリスクがあります。

最低でも、発行から6ヶ月以上経ってから解約しましょう。

僕の場合は、発行から10ヶ月後くらいに解約するようにしています。

注意点④:審査に落ちたら6ヶ月以上待つ

もし審査に落ちたら、次のカード申し込みは6ヶ月以上過ぎてからにしましょう。

理由は、「審査落ち」の記録が信用情報に6ヶ月間残るから。

審査に落ちてすぐに別のカードを申し込んだら、カード会社は「この人はお金に困ってるんじゃないか?」と警戒しますよね。

支払い能力がない人とみなされると、審査に落ちるリスクが高くなります。

カードの審査に通りやすくする3つのコツ

当たり前ですが、クレジットカード案件で稼ぐには、審査を通過しないと話になりません。

1回落ちると6ヶ月以上間を空けないといけなくなるので、結構痛いです。

僕は審査対策として、以下の3つを心がけています。

- 普段からクレジットカードを使う

- キャッシング枠をゼロにする

- ショッピング枠を下げる

コツ①:普段からクレジットカードを使う

これが一番大事。

普段の生活でクレジットカードを使い、延滞せずに毎月きっちり支払うことで、実績を積み上げてください。

支払い実績が十分にあれば、カード会社も「この人は期日までにきちんと支払ってくれる人だ」とわかるので、安心して審査を通すことができますよね。

逆にカードの利用履歴が一切ない(真っ白な)人は「スーパーホワイト」と呼ばれ、カード会社から警戒されます。過去の支払い実績が全くない人にカードを発行するのは、普通に考えて怖いですよね。

普段からカードを使って、信頼を積み上げておきましょう。

コツ②:キャッシング枠をゼロにする

キャッシングとは“借金”のことです。

キャッシング枠は申し込みの時に選択できることが多いので、「0円」で申し込みましょう。

カード会社は、借金を踏み倒されるのが一番困りますよね。

なので借金の枠がゼロの方が、カード会社にとってリスクが低いので、審査に通りやすくなります。

コツ③:ショッピング枠を下げる

使う気がないカードは、限界まで下げましょう。

メインで使うカードも、必要最低限まで下げておくのがおすすめ。

ショッピング枠も審査のときにチェックされるので、すでに他のカードで多額の利用枠があると、新しいカードの審査に通りにくくなります。

ただしショッピング枠は最低2ヶ月分は必要なので、下げすぎに注意。

たとえば1ヶ月に約10万円使うカードなら、利用枠は余裕をもって30万円にしておくと安心です。

ポイントサイト×カード発行Q&A

最後に、疑問点にQ&A形式でお答えしていきます。

Q. 入会特典目当てで発行してもいいの?

大丈夫です。

もらえるものはもらっておきましょう。

Q. 一度も使わずに解約しても大丈夫?

大丈夫です。

特にペナルティもないし、ポイントを没収されることもありません。

僕もポイントだけもらって一度も使わずに解約することはよくあります。

Q. 証券・銀行・FX口座も、信用情報に関係ある?

ありません。

会社ごとに審査はありますが、信用情報は見られません。

※ただし、信用取引口座の審査では信用情報も見られます。

口座の申し込み・解約履歴も信用情報には残らないので、短期間で口座開設・解約をしても問題ありません。

プリペイドカードも基本的に審査はないので、信用情報は関係ありません。

まとめ:カード発行案件は絶対やるべき【宝の山】

クレジットカードを複数枚作ることにはリスクもありますが、対策していれば大丈夫。

それよりもメリットの方がはるかに大きいので、カード発行案件はやった方が得です。

僕はポイ活で(紹介なしで)100万円以上稼いでいますが、その大部分はクレジットカード発行で稼いだものです。

カード発行案件を避けるということは、数十万円の報酬をみすみす捨てることと同じです。

不安なら、この記事をブックマークして何度も見返してください。この記事に書いた対策をやっておけば十分です。

カード発行で稼ぐなら、ハピタスをおすすめします。

カード発行などの高額案件に関しては、業界トップクラスに強いサイトです。

具体的な広告案件も毎月紹介しています。以下の記事の案件をそのまんまやるだけでも、一気に10万円は稼げるはず。

» 【毎月更新】ハピタスで今すぐ稼げる高額案件を集めてみた

カード発行案件を含め、稼ぎやすい広告案件の探し方については以下の記事をどうぞ。

» 月1万円の副収入!ハピタスポイントの貯め方・稼ぎ方を超具体的に解説